お知らせ

空き家の活用方法

◎空き家問題

そもそも相続関係や新築建設の過剰促進、所有者による放置・管理不足による問題で「空き家」が増えておりましたが、近年、日本の人口減少や少子高齢化により更に増加し、「空き家」が社会的問題とされています。

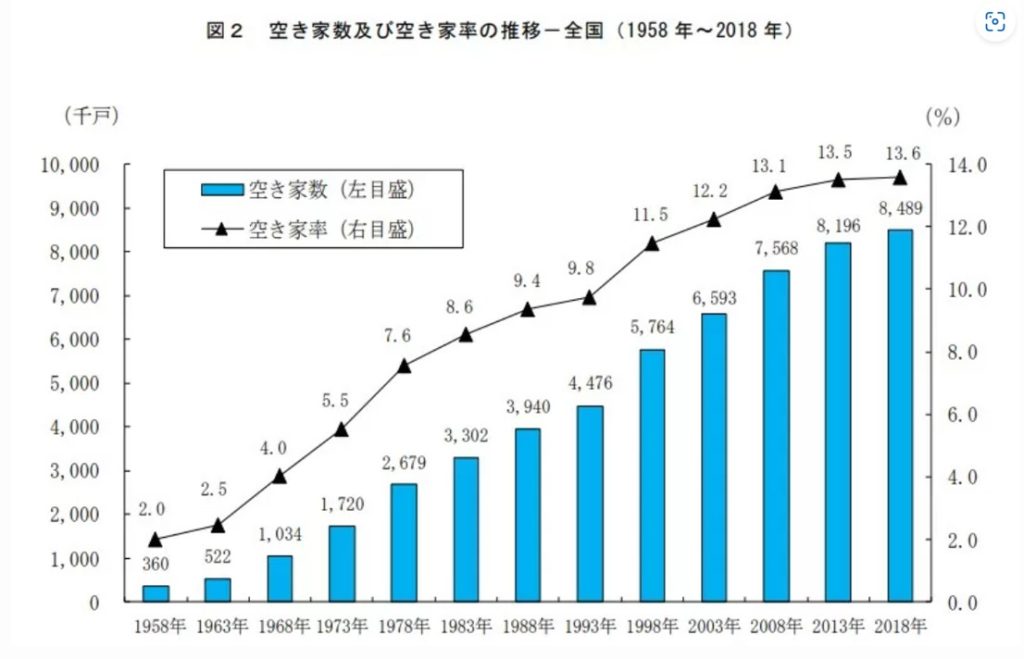

この30年間で2倍以上も「空き家」が増加しています。

※ 2018年は空き家数は約850万戸で、2023年には約21万戸と予測されております。

【総務省による「住宅・土地統計調査」における空き家の分類4つ】

1.売却用住宅 ⇒ 新築・中古問わず、売却の為の空き家住宅

2.賃貸用住宅 ⇒ 新築・中古問わず、賃貸の為の空き家住宅

3.二次的住宅 ⇒ 普段の住宅ではなく、別荘などのセカンドハウス

4.その他の住宅 ⇒ 1~3に該当しない人が住んでいて、長期不在の住宅や、

取り壊し予定の住宅

☆上記の「4.その他の住宅」が、定期的な利用が望めず管理不足となる。

◎管理不足で家が劣化する!!?

外壁材などの倒壊・破損・不法投棄・不審者や犯罪の危険もあり、管理不足が長期化することで家の老朽化が進み、保安上で危険な状態となる他、近隣の不動産資産価値を下げてしまう場合もあります。

⇒最悪の場合、罰則が適用されるのでご注意を!!!

空き家法では、下記の中の1つでも該当すると自治体から「特定空き家等」と認定されます。

- 1. 倒産など著しく保安上危険となる恐れがある状態

2. アスベストの飛散や、ごみによる異臭の発生など、著しく衛生上有害となる恐れがある状態

3. 適切な管理がされていないことで著しく景観を損なっている状態

4. その他、立木の枝の越境や棲みついた動物の糞尿などの影響によって、周辺の生活環境を乱している状態

※上記以外にも保安上危険または衛生上有害と予見されるものも「特定空き家等」に含まれます。

認定となった場合、自治体から「適切に管理をして下さい。」と忠告(助言・指導)を行いますが、その後も改善がなされない場合には、勧告・命令を下します。

所有者が命令に従わない場合には、最大50万円以下の過料に処される場合があるので、注意が必要です!!(※空き家法 第14条、第16条)

◎空き家の放置で税金の負担が増える

土地や家屋を所有していると固定資産税や都市計画税などの税金が発生します。

居住可能な建物の敷地である「住宅用地」には、特例措置は適用されません。

税金を払うリスクを考え、空き家の放置はやめましょう。

◎では、”空き家問題”どう変える!?

空き家問題は、空き家を活用にしたり、早期売却で放置や管理不足を無くすことです。

▽空き家の活用リスト

①(★)改装して店舗として利用

②(★)改装可能な賃貸店舗として利用

③(★)シェアハウス(コンセプトあり)として「活用

④(★)民泊として利用

⑤空き家の売却

上記「(★)①~④」に関しては、改装して店舗として活用する場合、改装することによって幅広い種類の店舗として利用できます。築年数が経っている空き家の場合には、近年流行っている”古民家カフェ”が最適です。

しかし、「自分では経営できるノウハウが無い」「店舗の為のリフォーム費用が出せない」等、持ち主様による店舗経営が難しい場合には、借主が自由に改装できる賃貸店舗として貸し出すことが出来ます。

大型戸建の場合には、コンセプト付きシェアハウスとして活用できます。例えば、広めの各部屋がある4LDKや5LDKの戸建の場合には、シングルマザー向けのコンセプトハウスとして活用できますし、外国からの観光やショートステイ向けの民泊施設にも利用可能です。

(※)ただし、注意点がございます。

管理体制を確実に整え、契約時には入居者同士のトラブルを避けるためにしっかりと説明をし、定期的に確認を行う事です。

では、最後に・・・

⑥の「空き家の売却」が活用方法になるとはどういうことなのか??

その疑問にお答えします。先程の店舗経営や店舗の貸し出しに関して、

「管理を徹底して行うのが難しいし、時間もない」

「経営したことないし、分からないからちょっと・・・」

「改装する費用が無い」

という理由から、管理が行き届かず空き家を長期で放置してしまったり、資金を充てることが難しい場合などの活用方法として、”売却”する方法があります。

\ 売却する際に補助する制度があります /

空き家を売却した際に適用される特別控除の中身をご紹介します。

※令和5年度税制改正により、空き家に係る譲渡所得の3000万円控除の特例が4年延長され、適用期限が令和9年12月31日迄となりました。

◎そもそも、空き家に係る譲渡所得の3000万円特別控除とは!?

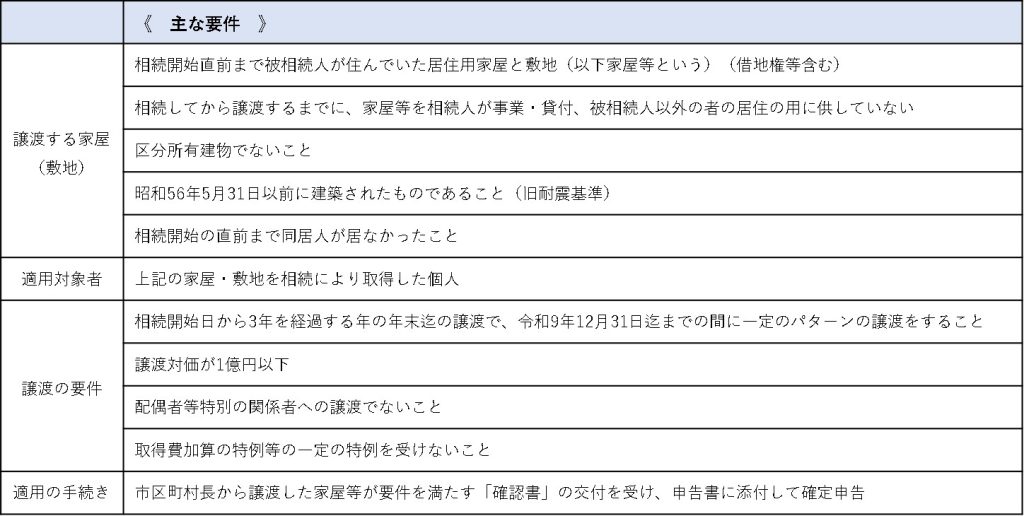

相続または遺贈によって、空き家(家屋及び敷地)を相続した相続人が、相続開始の日から3年を経過する日の属する年の12月31日迄に、一定の要件(※下記に記載)を満たして空き家(家屋または敷地)を譲渡(売却)した場合の譲渡所得から最高3000万円が特別控除されることをいいます。

【適用要件(※図1)】

【 空き家の譲渡特例で見直された内容はこちら 】

①取り壊し・耐震リフォーム要件

▽令和5年12月31日まで

譲渡日までに住宅を取り壊す又は耐震リフォームを施すこと。

▽令和6年1月1日以降

現状で譲渡したのち、譲渡日まで又は譲渡日から譲渡年の翌年2月15日までに

住宅を取り壊す又は耐震リフォームを施すこと。

②特別控除額

▽令和5年12月31日まで

相続人1人につき3,000万円控除

▽令和6年1月1日以降

空き家を相続した相続人が3人以上の時は、相続人1人につき2,000万円控除に引き下げ

令和5年度税制改正において、空き家の譲渡特例で見直されたポイントは以下の図です。

以上、空き家に係る特別控除について解説させて頂きました。

空き家にお困りの方は、是非ご参考にして下さい。