お知らせ

売却 VS 賃貸 どっちがいいの?

「不動産を、売却するのか?貸すのか?・・・」

家の売却時には売却した方が良いのか、貸す方が良いのか悩まれる方もいらっしゃいます。今回は、売却の場合と賃貸の場合のメリット・デメリットを基にどちらが良いのかを解説していきたいと思います。

②住宅ローンを完済できる

③居住用(自らが居住している)の場合は、税制優遇が受けられる

④維持費の負担が無いので、将来的コストが軽減

また、ローンの残債がある場合には「抵当権の抹消手続き」をする必要があります。

更には、売却して利益が出た場合には譲渡所得税を支払う必要があります。

※税制優遇に関しては、居住用の場合のみ「3,000万円特別控除」が認められている。

②諸費用がかかる

よって、売却しようとしても思いのほか時間がかかってしまうケースがあります。

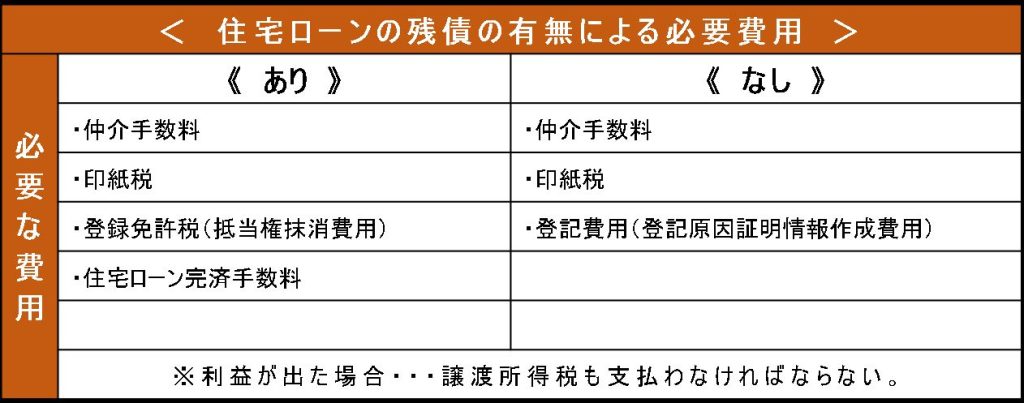

基本的には、印紙税や仲介手数料(仲介の場合)が発生しますが、住宅ローンが残っている場合には、別に登録免許税も発生するのでご注意ください。

ちなみに、相続での売却以外ですが、大体の人が住宅ローンを30~35年で組んでいるので、残債ありの売却のケースが多いです。

そこで・・・

また、ローンの残債の有無に関わらず、売却によって取得時より利益が出た場合には「譲渡所得税」を支払う必要があります。

(下記参照)

また、住宅ローンの完済や維持費の負担が無いのは良い点ですが、ローンの残債処理の為に費用が発生することには気を付けましょう。

また、ローンの残債の有無に関わらず、利益に対する譲渡所得税が発生します。

しかし、居住用の場合には「3,000万円控除」が受けられるのがメリットの要素となってきますので、是非ご活用頂きたいです。

最後に、

家の売却で損しない為にも不動産会社の営業マンを選ぶ際には、慎重に見極めて”とにかく早く売る”ではなく”損せず早く、安心に売る”ことを忘れず、ある程度高く売るための時間と販売戦略が必要なことも踏まえて、売却依頼をしましょう。

②費用を経費計上できる

③総合課税で節税効果がある(減価償却費)

④将来居住財産として利用できる

相場よりも高い家賃を設定してしまうと、入居希望者が現れず収入が得られない可能性があるので、適切な賃料を調べる必要があります。

将来、居住用財産として利用する場合、オーナーの都合のみで賃貸借契約を解約することは、日本の法律上難しい為、「普通賃貸借契約」ではなく「定期借家契約」にしておく必要があります。

②維持費や管理費が継続してコストが発生

③リフォーム費用など家のメンテナンスが必要

④住宅ローンの低金利が使えなくなる(不動産投資のローンへの借替えが必要です。)

⑤固定資産税の負担がある

⑥火災保険料がかかる

⑦住宅ローン控除がなくなる

⑧3,000万円特別控除の税制優遇が受けられない

「賃料設定が適切であるか?」

空き家のリスクを無くすためにも、賃貸専門の不動産会社によく相談する必要があります。

月々に発生する費用は管理費だけでなく、経年劣化による修繕費、付帯設備の交換や機器類の故障といった突然の大きな出費など思いのほかコストがかかることは予め知っておく必要があります。

⇒物件を不動産会社へ貸出し、不動産会社から借主へ又貸しする方法を「サブリース」といいます。不動産会社に家賃の5%~10%程度支払うことで、面倒なマンションの維持管理を任せることが出来ます。

●普通賃貸契約

⇒一般的に用いられるのが「普通賃貸契約」です。この契約は、2年に1度の更新が必要で正当な理由が無い限り貸主が借主の更新を拒否することはできません。

●定期借家契約

⇒更新が出来ない契約で、将来的に再度住みたい方向けで、『更新されたくない!』『一定期間のみ、賃貸に出したい』というニーズに応えることが出来るようになっています。契約期間が終了するとともに、賃貸契約が終了する予定です。

ただし、普通賃貸契約の場合より賃料は減額されます。

残念ながら絶対的な答えはありません。

お客様によっても不動産市況によっても、売却した方が良いケースと賃貸が向いているケースかは異なります。

特に賃貸に対する場合のデメリットを理解した上で選択することが重要です。

家の売却時には売却した方が良いのか、貸す方が良いのか悩まれる方もいらっしゃいます。今回は、売却の場合と賃貸の場合のメリット・デメリットを基にどちらが良いのかを解説していきたいと思います。

《 売却のメリット 》

①まとまった現金収入が得られる②住宅ローンを完済できる

③居住用(自らが居住している)の場合は、税制優遇が受けられる

④維持費の負担が無いので、将来的コストが軽減

◎メリットに対しての注意点◎

売却によりまとまった現金が得られますが、売却するには様々な費用(登記費用・印紙代など)が発生します。また、ローンの残債がある場合には「抵当権の抹消手続き」をする必要があります。

更には、売却して利益が出た場合には譲渡所得税を支払う必要があります。

※税制優遇に関しては、居住用の場合のみ「3,000万円特別控除」が認められている。

《 売却のデメリット 》

①売るときによって売却価値が変わる②諸費用がかかる

◎デメリットに対しての注意点◎

不動産の市場環境や経済状況によって変動するため、地価の動向や不動産市況などをしっかりと見極める必要があります。よって、売却しようとしても思いのほか時間がかかってしまうケースがあります。

基本的には、印紙税や仲介手数料(仲介の場合)が発生しますが、住宅ローンが残っている場合には、別に登録免許税も発生するのでご注意ください。

ちなみに、相続での売却以外ですが、大体の人が住宅ローンを30~35年で組んでいるので、残債ありの売却のケースが多いです。

そこで・・・

⇓ ⇓ ⇓

《 住宅ローンが残っているけど、家を売却したい人 》

ローンの残債が無い場合には、「仲介手数料」「印紙税」「登記費用」だけで済みます。また、ローンの残債の有無に関わらず、売却によって取得時より利益が出た場合には「譲渡所得税」を支払う必要があります。

(下記参照)

◎まとめ◎

家(不動産)を売却すると、まとまった現金が入りますが、諸費用を差し引いた上でのお金が入ることをしっかりと見越しておきましょう。また、住宅ローンの完済や維持費の負担が無いのは良い点ですが、ローンの残債処理の為に費用が発生することには気を付けましょう。

また、ローンの残債の有無に関わらず、利益に対する譲渡所得税が発生します。

しかし、居住用の場合には「3,000万円控除」が受けられるのがメリットの要素となってきますので、是非ご活用頂きたいです。

最後に、

家の売却で損しない為にも不動産会社の営業マンを選ぶ際には、慎重に見極めて”とにかく早く売る”ではなく”損せず早く、安心に売る”ことを忘れず、ある程度高く売るための時間と販売戦略が必要なことも踏まえて、売却依頼をしましょう。

《 賃貸のメリット 》

①毎月の家賃収入が得られる②費用を経費計上できる

③総合課税で節税効果がある(減価償却費)

④将来居住財産として利用できる

◎メリットに対する注意点◎

毎月の家賃収入を得るためには借り手が必要です。相場よりも高い家賃を設定してしまうと、入居希望者が現れず収入が得られない可能性があるので、適切な賃料を調べる必要があります。

将来、居住用財産として利用する場合、オーナーの都合のみで賃貸借契約を解約することは、日本の法律上難しい為、「普通賃貸借契約」ではなく「定期借家契約」にしておく必要があります。

《 賃貸のデメリット 》

①空き家のリスクがある②維持費や管理費が継続してコストが発生

③リフォーム費用など家のメンテナンスが必要

④住宅ローンの低金利が使えなくなる(不動産投資のローンへの借替えが必要です。)

⑤固定資産税の負担がある

⑥火災保険料がかかる

⑦住宅ローン控除がなくなる

⑧3,000万円特別控除の税制優遇が受けられない

◎デメリットに対する注意点◎

「賃貸に適している立地なのか?」「賃料設定が適切であるか?」

空き家のリスクを無くすためにも、賃貸専門の不動産会社によく相談する必要があります。

月々に発生する費用は管理費だけでなく、経年劣化による修繕費、付帯設備の交換や機器類の故障といった突然の大きな出費など思いのほかコストがかかることは予め知っておく必要があります。

【マンション賃貸契約の種類】

●サブリース⇒物件を不動産会社へ貸出し、不動産会社から借主へ又貸しする方法を「サブリース」といいます。不動産会社に家賃の5%~10%程度支払うことで、面倒なマンションの維持管理を任せることが出来ます。

●普通賃貸契約

⇒一般的に用いられるのが「普通賃貸契約」です。この契約は、2年に1度の更新が必要で正当な理由が無い限り貸主が借主の更新を拒否することはできません。

●定期借家契約

⇒更新が出来ない契約で、将来的に再度住みたい方向けで、『更新されたくない!』『一定期間のみ、賃貸に出したい』というニーズに応えることが出来るようになっています。契約期間が終了するとともに、賃貸契約が終了する予定です。

ただし、普通賃貸契約の場合より賃料は減額されます。

◎まとめ◎

売却と賃貸のどちらがお得なのか。残念ながら絶対的な答えはありません。

お客様によっても不動産市況によっても、売却した方が良いケースと賃貸が向いているケースかは異なります。

特に賃貸に対する場合のデメリットを理解した上で選択することが重要です。

目次

賃貸と売却それぞれのメリット・デメリット

賃貸として活用するか、売却するかお悩みのあなたへ。

それぞれのメリットとデメリットを知ることから始めましょう。

賃貸のメリット・デメリット

▼メリット

・毎月の家賃収入が得られる

・費用を経費計上できる

・総合課税で節税効果がある(減価償却)

・将来、居住用財産として利用できる

▼デメリット

・空き家のリスクがある

・維持費や管理費が継続してコストが発生

・リフォーム費用など家のメンテナンスが必要

・住宅ローンの低金利が使えなくなる

(不動産投資ローンへの借り替えが必要です)

・固定資産税の負担がある

・火災保険料がかかる

・住宅ローン控除がなくなる

・3,000万円特別控除の税制優遇が受けられない

売却のメリット・デメリット

▼メリット

・まとまった現金収入が得られる

・住宅ローンを完済できる

・居住用(自らが居住している場合)の場合は、税制優遇が受けられる

・維持費の負担が無いので、将来的コストが軽減

▼デメリット

・売るときによって売却価格が変わる

・諸費用がかかる

(譲渡所得税がかかる場合もある)