お知らせ

不動産売却にかかる費用とは?(税金控除・確定申告について)

■不動産売却にかかる費用と税金控除・確定申告について

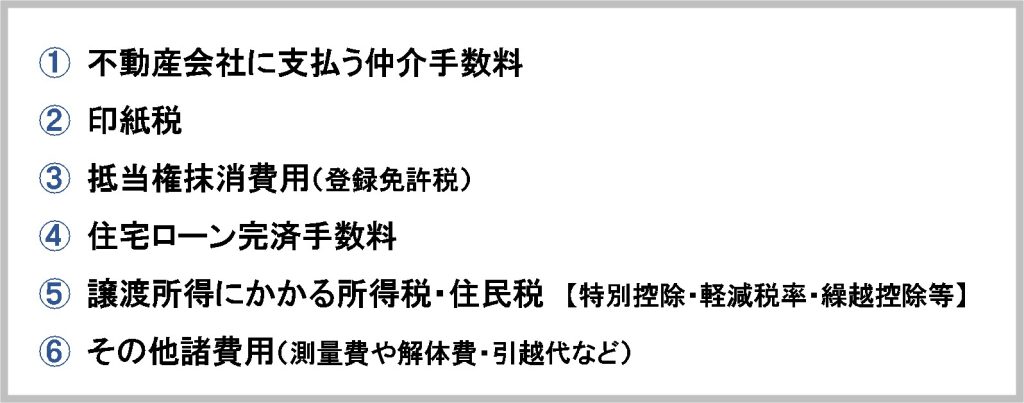

不動産の売却にかかる経費や税金は、主に以下の6つです。

1⃣ 仲介手数料

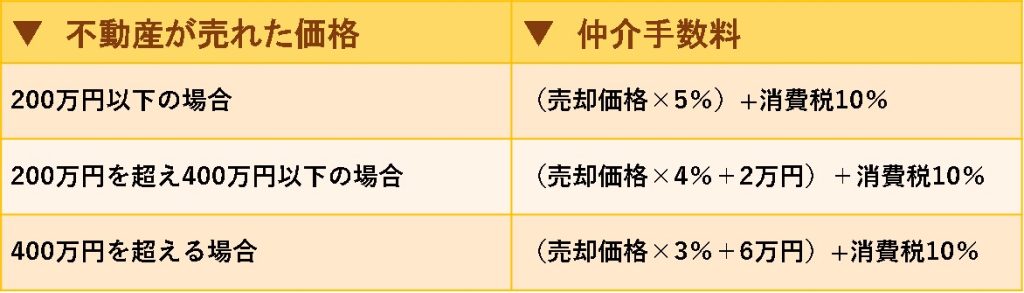

不動産を売却の際には、不動産会社による不動産を売却するための売却活動を行います。仲介手数料とは、不動産の売却を仲介して売買契約が成立した場合に不動産会社へ支払う成果報酬のことです。宅地建物取引業法で、仲介手数料の上限が定められております。

2⃣ 印紙税

印紙税とは、売買契約書に対して課税されるものです。不動産が売れた金額に応じて印紙税は以下のようになります。

3⃣ 抵当権抹消費用(登録免許税)

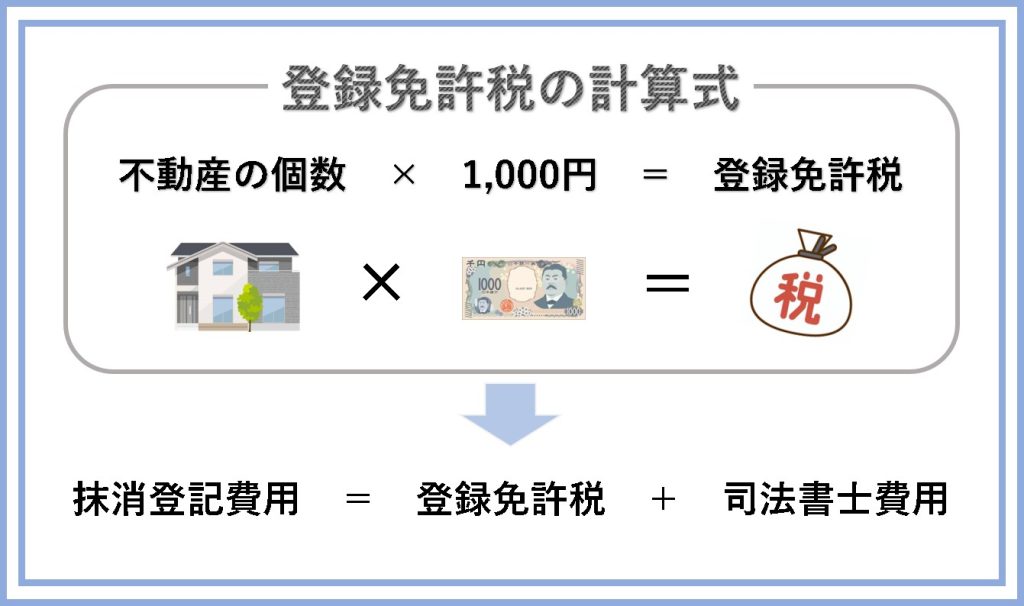

抵当権とは、住宅ローン等でお金を銀行が貸す時に家や土地等の不動産を担保として確保するための権利の事です。不動産を売却する場合は、抵当権の抹消手続きを完了させないと売却できないのです。また、住宅ローンを完済した場合、抵当権を抹消するための抹消登記費用が発生するのです。登記費用は、不動産1つに対し1千円、建物+土地での売却の場合は不動産2つ分となり2千円、司法書士費用3万円前後が相場となっております。

また、引っ越しで住所が変わっていたり、結婚などで氏名が変わったりする場合は、抵当権抹消登記の手続きの前に住所・氏名の変更登記を行いますので、別途費用が掛かります。

4⃣ 住宅ローン一括完済について

上記で説明した「抵当権抹消」と住宅ローンの一括完済をすれば、マイホームを売却することができます。売却時に、住宅ローンの残債がある場合に住宅ローンを繰り上げ返済するには、金融機関へ手数料を払わなければなりません。

金融機関によって支払う金額が変わる場合があるので、事前に調べておくと良いでしょう。(相場は、おおよそ5千円~3万円程度)

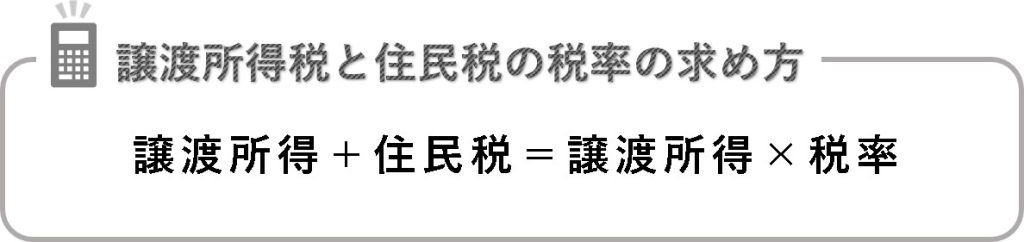

5⃣ 譲渡所得にかかる所得税・住民税

不動産を譲渡(売却)して譲渡益(利益)が出た場合、譲渡益に対して譲渡所得税や住民税が発生します。

- 取得費・・・購入代金などの費用や売却した不動産を取得した時にかかった諸経費

譲渡費用・・・売却に支払った諸費経費(仲介手数料、測量費、印紙代、解体費など)

つまり、土地や建物を売却して得た譲渡収入から、売却にかかった経費の取得費・譲渡費用を差し引いた金額が「譲渡所得」ということです。 譲渡所得が発生すると「譲渡所得税」が課せられ、譲渡所得税がかかる場合には住民税もその分上がります。

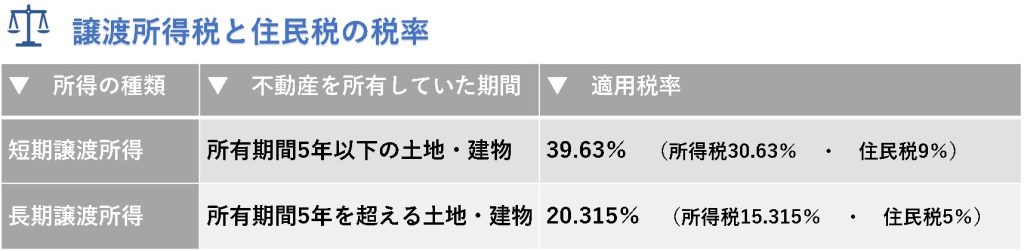

譲渡所得税と住民税の税率は、以下のように計算されます。

適用される税率は以下の通りとなっています。

所有期間が5年を超え、税率が下がるものを「長期譲渡所得」といい、所有期間が5年以下で税率が上がるものを「短期譲渡所得」といいます。どちらも所有期間は、譲渡した年の1月1日時点のもので判断します。

【 確定申告について 】

不動産を売却して利益が出た場合、確定申告をしなければなりません。 申告期間は、不動産を売却した翌年の2月16日~3月15日までとなっております。また、不動産売却で申告の義務がある場合には、申告期間内に手続きを済ませないといけませんが、税額の計算間違いでの払い過ぎや不足が生じるリスクもある為、不安な場合には税理士に相談または依頼しましょう。

なお、売却益(利益)が発生しない場合には申告の必要がありませんが、損益通算や繰越控除(※下記(1-3)参照)を適用するには確定申告しなければなりません。

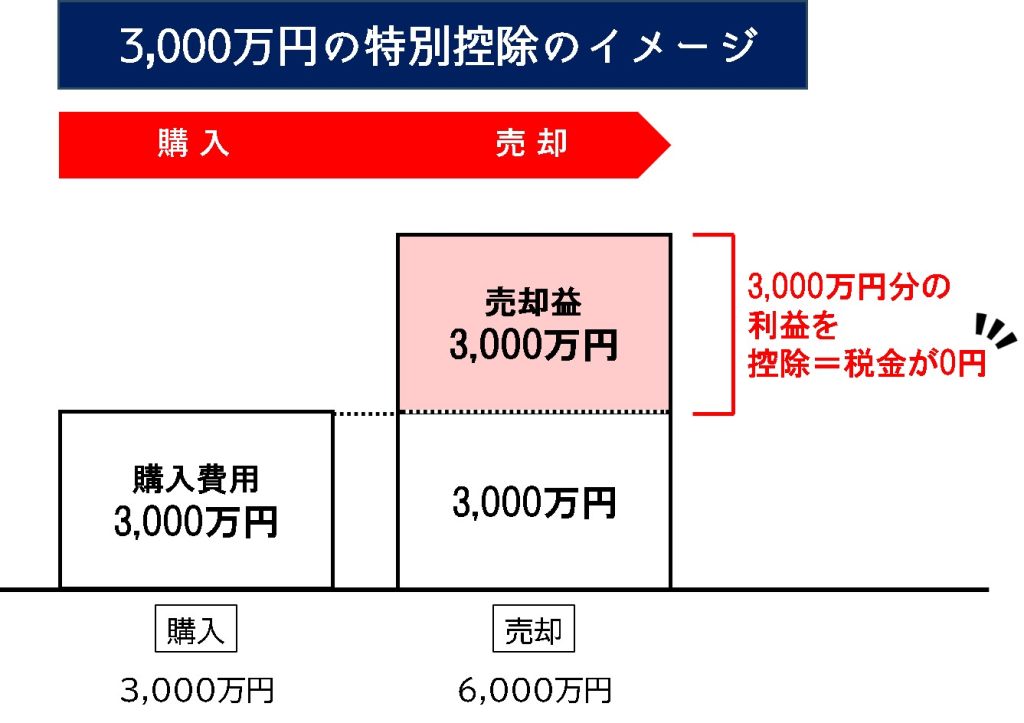

1.居住用財産への3,000万円特別控除

この特別控除は、一定の要件を満たした居住用不動産を売却した場合、譲渡所得から最高3,000万円までを控除できる制度となっております。

譲渡所得が3,000万円以下であれば譲渡所得税は0(ゼロ)となるのです。

特別控除の中でも特に多くの方が利用しているものです。ただし、

住み替え等で住宅ローン控除の税制優遇を受けることができませんので注意が必要です。

2.10年を超えて所有していた場合の軽減税率

売却した不動産を10年超えて所有していた場合には、本来の長期譲渡所得の「20.315%」から更に低い軽減税率が適用される特例のことです。

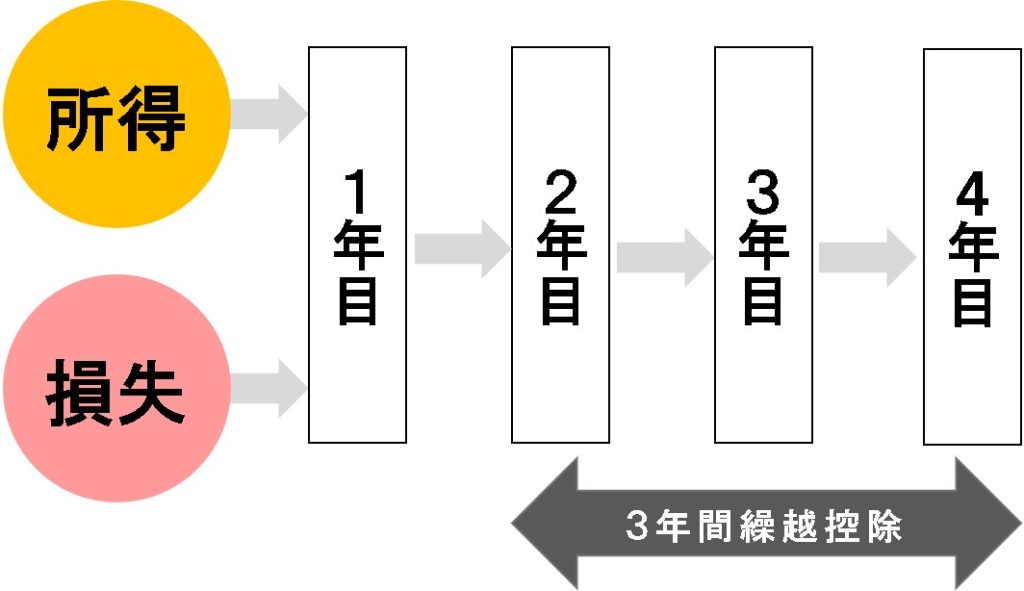

3.損益通算と繰越控除

長期譲渡所得に該当する場合で、購入価格より売却価格が下回って「譲渡損失」が発生する場合、一定要件を満たせばその損失と他の所得(給与所得・事業所得等)を損益通算できる場合があります。

損益通算が適用される場合は、所得税や住民税を減らせます。

また1年で損失の金額を通算できない場合、翌年以降3年間は繰越可能です。これを「繰越控除」といいます。